168股票配资网 眼科药企拨康视云赴港“补血”,曾遭电信诈骗损失百万美元

发布日期:2024-10-14 22:15 点击次数:96

出品 | 子弹财经168股票配资网

作者 | 左星月

编辑 | 胡芳洁

美编 | 吴宜忠

审核 | 颂文

近年来,全球眼科药物市场快速增长,市场规模由2018年324亿美元增加至2022年的387亿美元,预计2027年达到570亿美元。

百亿美元市场规模吸引众多企业布局,也培育出多家上市公司。近期,Cloudbreak Pharma Inc.(以下简称“拨康视云”)也向港股发起冲击,公司于11月30日向港交所递交了招股说明书。

公开资料显示,拨康视云是一家以创新驱动的临床阶段眼科生物科技公司,致力于开发新型及差异化疗法。

作为创新医疗企业,由于暂无产品实现商业化,拨康视云面临无商业化产品、无营收、无利润的“三无”局面。此外,漫长的药物研发过程也使得公司研发费用不断增长,流动资金风险加剧。

在眼科药物市场竞争激烈的情况下,连年亏损的拨康视云能否成功上市仍是一个未知数。

1、创始人均为美国籍,四轮融资后资金仍紧张

招股书披露,拨康视云所在集团历史可追溯到2015年9月,彼时NI Jinsong(以下简称“Ni博士”)连同其他联合创始人Dinh及Li JunZhi(以下简称“Li博士”)于美国创建拨康视云附属公司Cloudbreak USA。

招股书显示,拨康视云共有7种候选药物,主要针对眼科疾病。其中,四款处在临床阶段,三种处于临床前阶段,公司尚未实现商业化。

拨康视云的多名创始人及高管均是从国内知名院校毕业,再出国深造,并加入了美国国籍,目前又携带公司回国上市,创始团队履历可谓相当丰富。

Ni博士为拨康视云董事会主席、执行董事、首席执行官及单一最大股东之一。值得一提的是,Ni博士为美籍华裔,1989年7月毕业于中国南京大学,取得化学理学学士学位,后又出国在加拿大布鲁克大学和多伦多大学深造。

此后,Ni博士又在犹他大学药学院药物化学系担任博士后研究员,并于1996月10月,加入美国健康基金会。因此,Ni博士在医疗科学方面拥有较为丰富的经验。

Li博士同样为美籍华裔,在兰州医学院(现兰州大学医学部)取得医学学士及硕士学位;1992年10月,在中国医学科学院中国协和医科大学(现中国医学科学院北京协和医学院)取得医学博士学位。

另外,公司首席科学官兼执行董事Yang博士毕业于北京大学,而后在美国俄克拉荷马大学和美国威斯康辛大学麦迪逊分校深造。

除此之外,拨康视云的股东也较为豪华。公司在发起IPO前共获得A轮、B-1轮、B-2轮、C轮四轮融资,吸引到包括高特佳、建银国际、鼎晖投资、远大医药等在内的投资方。

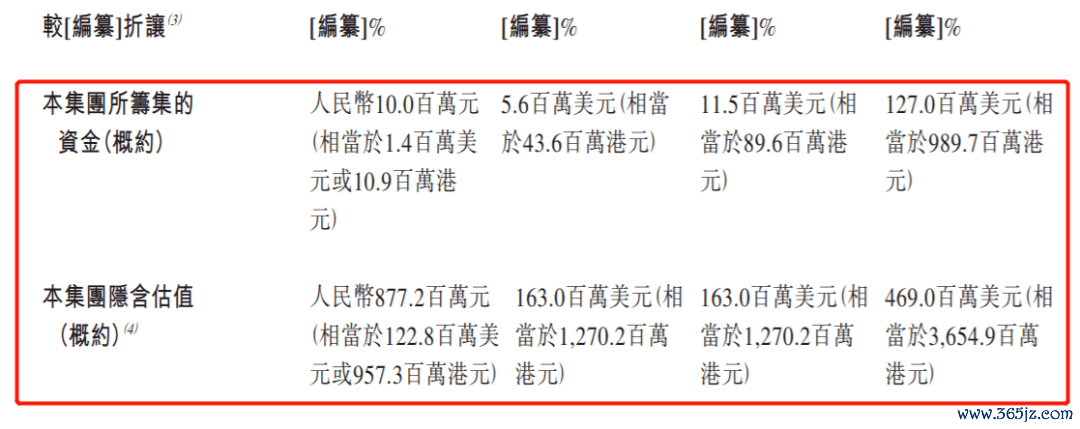

其中,2021年11月24日的C轮融资规模最大,拨康视云获得了1.27亿美元融资。C轮融资过后,拨康视云估值达到4.69亿美元(相当于36.55亿港元)。

(图 / 拨康视云招股书)

然而,C轮融资至今已超过两年,拨康视云没有再获得新的融资。由于创新药行业的特殊性,公司需要持续投入大量资金进行研发等工作,在没有商业化的情况下,公司负债逐年增长。因此,即使历经四轮融资,拨康视云仍面临资金风险。

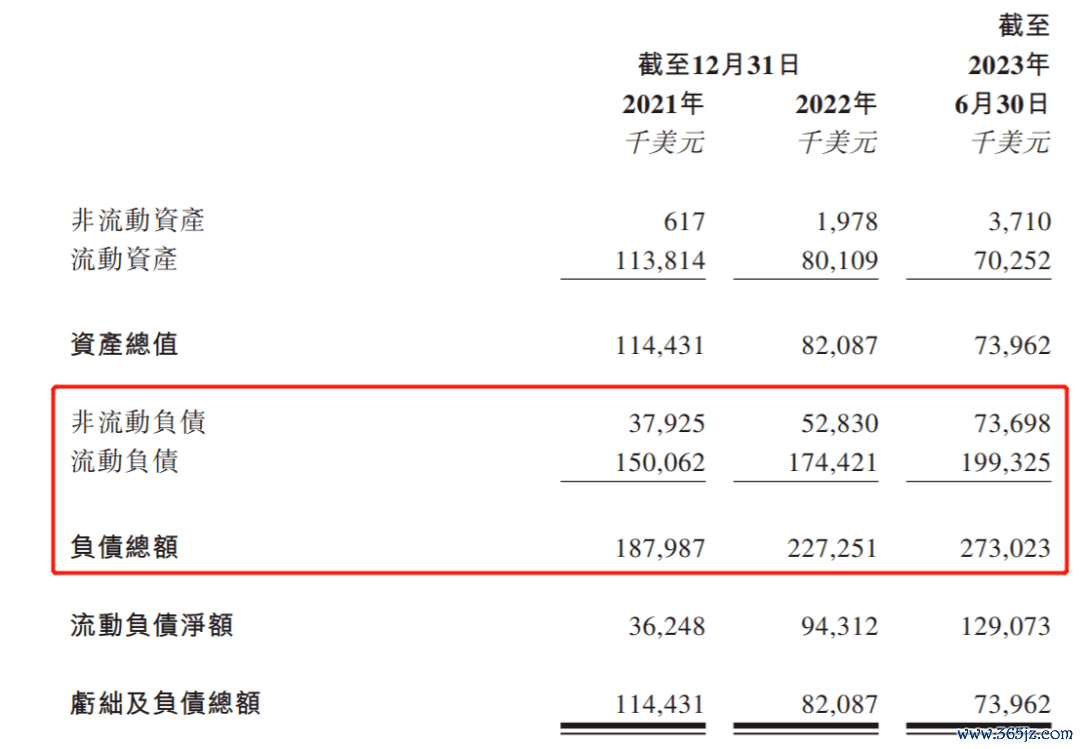

招股书披露,2021年、2022年及2023年上半年(以下简称“报告期”),拨康视云的负债总额分别为1.88亿美元、2.27亿美元和2.73亿美元,其中流动负债分别为1.5亿美元、1.74亿美元和1.99亿美元,非流动负债3792.5万美元、5283万美元和7369.8万美元。

(图 / 拨康视云招股书)

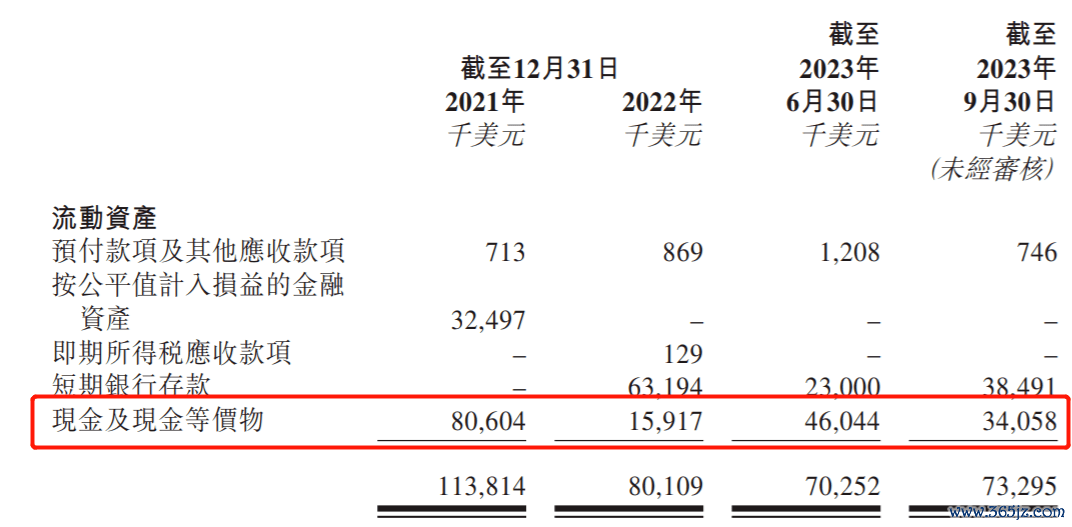

同时,截至2023年上半年,公司现金及现金等价物为4604.4万美元,短期银行存款仅有2300万美元。

(图 / 拨康视云招股书)

值得一提的是,拨康视云在招股书称,假设按平均现金消耗率为截至2023年上半年止六个月水平的1.5倍,公司估计截至2023年上半年的现金及现金等价物只能够维持20个月。

此外,截至2023年9月30日,公司现金及现金等价物3405.8万美元,较2023年上半年末又减少了1198.6万美元。

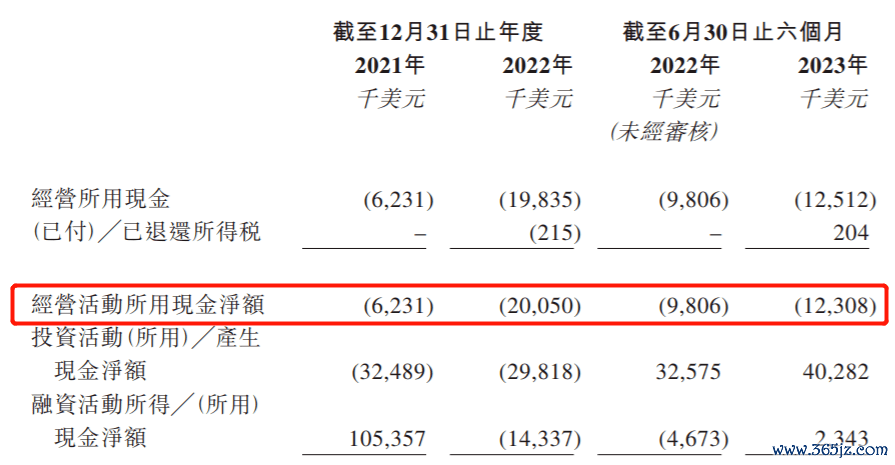

报告期内,拨康视云经营活动所产生的现金净额分别为-623.1万美元、-2005万美元和-1230.8万美元,现金持续净流出。

(图 / 拨康视云招股书)

因此,在资金仅够维持20个月的情况下,上市募资融资也是拨康视云的不得已之举。一旦未能成功上市,拨康视云在融不到资金的情况下,将会出现严重的资金危机。

2、产品尚未商业化,因电信诈骗损失百万美元

拨康视云尚未实现药品的商业化,在药品商业化之前,经营现金流必然持续净流出。

招股书显示,拨康视云已经建立一个由7种候选药物组成的管线,覆盖眼睛前部及后部主要疾病。

其中,有四款处于临床阶段的候选药物,CBT-001和CBT-004分别针对翼状胬肉及血管化睑裂斑;CBT-006适用于治疗睑板腺功能异常相关的干眼症;CBT-009则用于治疗青少年近视。

还有三种临床前阶段候选药物,为CBT007、CBT-145及CBT-011。

根据弗若斯特沙利文报告,预计到2032年,全球翼状胬肉及血管化睑裂斑的患者人数将分别达到10.77亿人及12.84亿人。因此,一旦相关治疗药品获批准,公司候选药物将是全球同类首创药物,市场想象空间巨大。

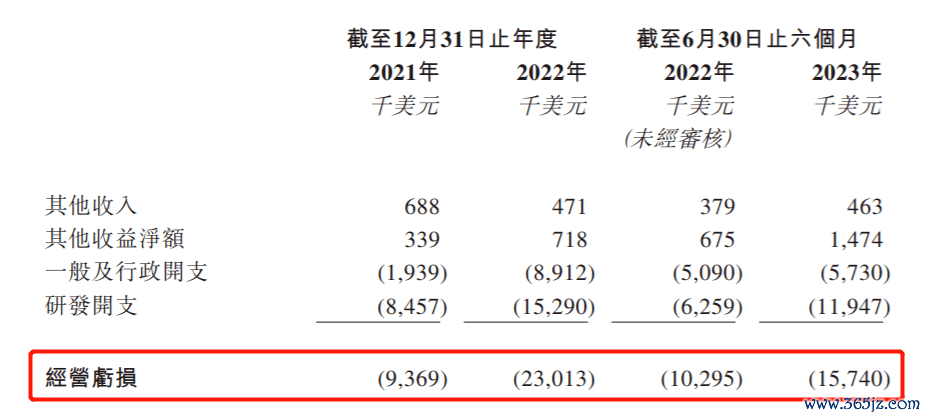

在产品商业化之前,拨康视云持续亏损。报告期内,公司经营亏损分别为936.9万美元、2301.3万美元和1574万美元。

(图 / 拨康视云招股书)

屋漏偏逢连夜雨,在连年亏损的情况下,公司在发展初期还曾遭受诈骗,损失超百万美元。

招股书显示,2019年2月20日-2019年3月4日,拨康视云执行董事兼首席运营官Dinh收到冒充Ni博士(电邮账户因网络攻击而被黑客入侵)的多封电子邮件。电子邮件中,Dinh被要求将资金从Cloudbreak USA的银行账户汇入黑客指定的两间香港公司的银行账户。

然而,Ni博士在此期间在美国境外旅行,因此,Ni博士与Dinh之间主要沟通渠道为电邮,因此Dinh根据有关电邮进行了操作。

2019年3月9日,Dinh按照伪造的发票,将资金汇出后,才意识到自身的电邮账户遭黑客入侵。该事件造成拨康视云106.5万美元的损失。截至目前,由于尚未捕获疑犯,拨康视云收到该事件有关的保险赔偿41万美元,仅能弥补部分损失。

或许是管理经验不足,如此“低级”的骗局就造成拨康视云百万美元的损失。因此,拨康视云还需在资金审批流程上多下功夫,避免此类事件的再次发生。

3、核心产品陷专利纠纷

没有收入的情况下,拨康视云还需要大量的资金用来研发。

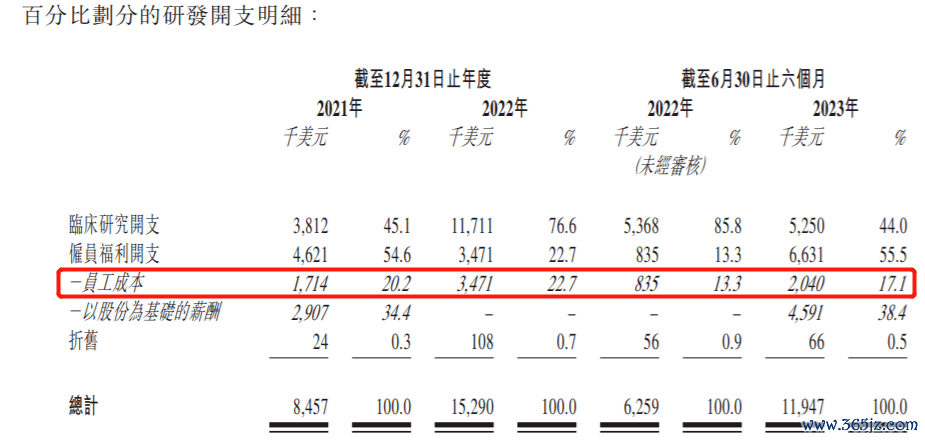

招股书显示,报告期内,公司研发开支分别为845.7万美元、1529万美元和1194.7万美元。其中,公司研发人员成本分别为171.4万美元、347.1万美元和204万美元,占研发开支比例分别为20.2%、22.7%、17.1%。

(图 / 拨康视云招股书)

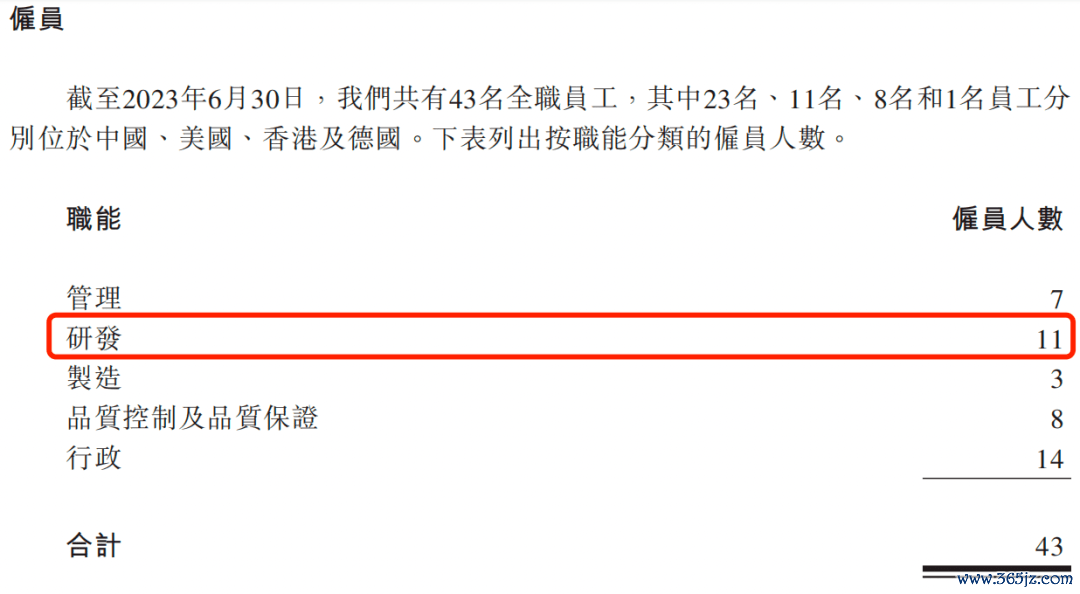

然而,公司的人员规模较小。招股书显示,拨康视云仅有43名全职员工,其中11名为研发人员,占员工总人数的25.58%。令人怀疑的是,如此一家“小公司”却有14名行政,占员工总人数的32.56%,行政人员数量甚至超出了研发人员。

(图 / 拨康视云招股书)

此外,作为一家在临床阶段的眼科生物科技公司,专利的重要性不言而喻,但拨康视云核心产品专利曾被质疑。

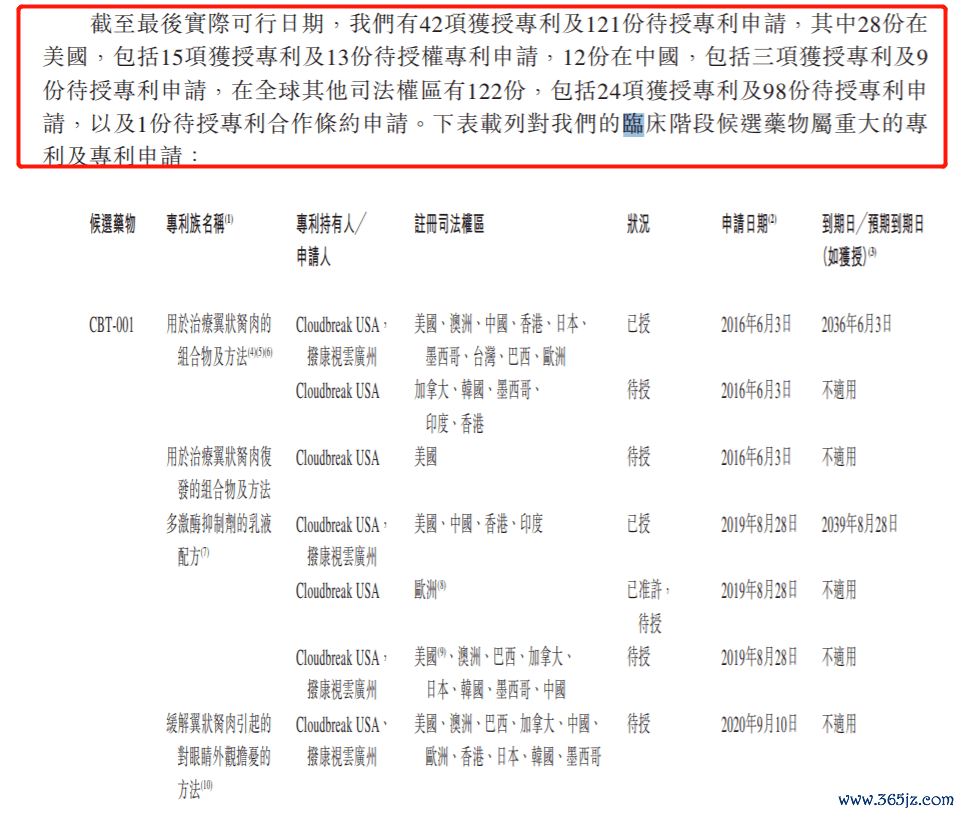

截至招股书签署之日,拨康视云有42项授权专利及121份待授专利申请,其中28份在美国,包括15项获授专利及13份待授权专利申请;12份在中国,包括3项获授专利及9份待授专利申请。

(图 / 拨康视云招股书)

然而,拨康视云的核心产品之一CBT-001相关专利的有效性,曾被竞品公司Allgenesis质疑。

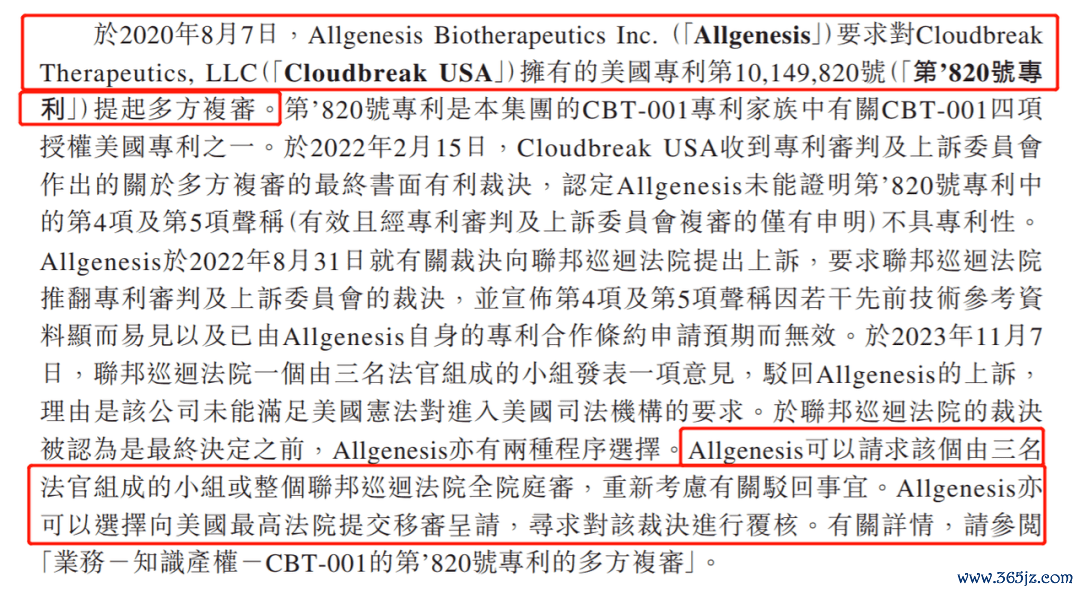

2020年8月7日,Allgenesis要求对拨康视云拥有的美国专利第10149820号提起多方复审,该专利是CBT-001专利家族中有关CBT-001的四项授权美国专利之一。

2022年2月15日,拨康视云收到专利审判及上诉委员会作出的关于多方复审的最终书面有效裁决,认定Allgenesis未能证明该专利的第4项及第5项声明不具有专利性。

不过,同年8月31日,Allgenesis再次提出上诉,要求联邦巡回法院推翻专利审判及上诉委员会的裁决。

2023年11月7日,Allgenesis此上诉仍被驳回。然而,Allgenesis依旧可以请求由三名法官组成的小组或整个联邦巡回法院全院庭审,也可以向美国最高法院提交移审呈请。

(图 / 拨康视云招股书)

由于专利的有效性评估较为复杂,Allgenesis是否会在拨康视云上市关键期再次发起动作,后续影响尚未可知。

因此,对于此起纠纷,拨康视云表示,一旦裁决被推翻则专利无效,公司将受到诸多不利影响。

尤为值得注意的是,CBT-001是拨康视云有望首个实现商业化的产品。

2020年4月,拨康视云与远大医药订立商业化许可安排,授权远大医药在大中华区生产及商业化CBT-001的许可,依托远大医药的分销渠道网络,优化CBT-001的市场潜力。

(图 / 拨康视云招股书)

因此,一旦Allgenesis继续申诉并成功,将会影响CBT-001的商业化进程,届时拨康视云将会遭受严重的打击。

在摊上专利纠纷的情况下,拨康视云能否成功实现商业化还需时间考验。

*文中题图来自:摄图网,基于VRF协议。